12月11日に自民党・公明党と国民民主党の間でいわゆる103万円の壁を2025年から引き上げることを合意したと報じられています。

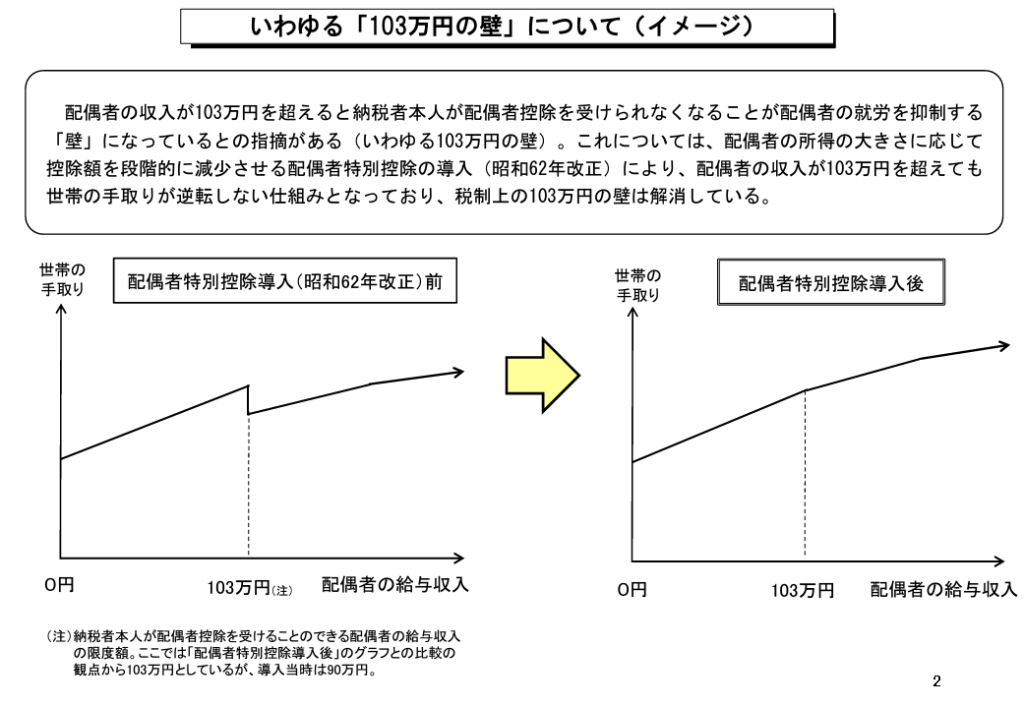

この103万円の壁は、所得が基本的な所得控除の合計額103万円以下の場合は所得税が課税されず、103万円を超えるとその超えた部分に所得税が課税され始めることを指しているようですが、かつては更に配偶者の配偶者控除の適用がなくなることにより世帯全体で見ると手取りが減ってしまうという意味で「壁」と言われていました。この点については昭和62年の改正で配偶者特別控除が導入されたことにより解消しています(下図)。

このように所得が増えると手取りも増える状態であることが理解されていれば103万円をターゲットに就業調整をすることもないと考えられます(この状態で就業調整が起きるのであればあらゆる労働者が就業調整することになってしまいます)。従って、現状はかつてのイメージで漠然と就業調整をしている配偶者が多いと想像され、当局や専門家が正しい情報をしつこく発信することの重要性を再認識させるテーマです。

なお、子の所得が103万円を超えると親の特定扶養控除が適用できなくなる関係については対象外としています。