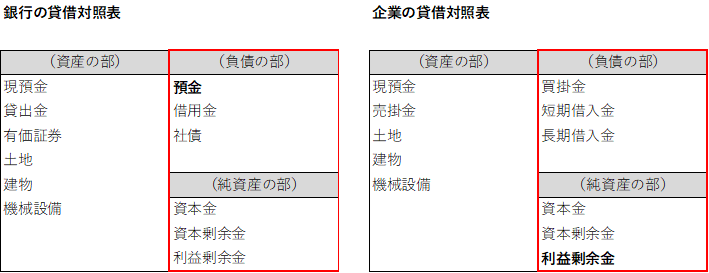

休眠預金と内部留保は誤解されることが多い概念です。いずれもバランスシートの右側(調達側)の科目ですが、左側(運用側)の科目と誤解されて問題視されることがあります。

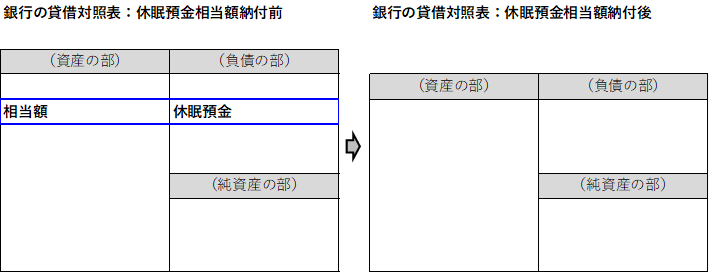

休眠預金は長期間引き出し等の動きがない預金で、銀行等からみれば負債の一科目ですが、民法の原則に従うと10年間動きがなければ時効となるところ、銀行等は事項を援用しないこととしていました。他方、税務上は恣意的な取扱いを避けるため時効を援用しなくても益金として計上することとされ、このために休眠預金が銀行等のものになってしまっている、ならば社会的意義のある分野で活用すべきであるとの議論が有力になっていました。その結果2018年に「民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律」が制定され、休眠預金相当額が銀行等から預金保険機構に納付された上で「民間公益活動促進業務」を行う団体に交付されることとされています。休眠預金は銀行等の調達側の科目として他の負債や純資産の科目と共に貸出金等の原資となっており、動きがないので寧ろ安定的な原資とも言えます。休眠預金相当額を納付するためには貸出金等の一部を回収して納付すべき資金を作る必要があり、全体としてみると、純粋民間での金融仲介を公的な資金の流れに移し替えるということになります。

企業の内部留保についても同様の構造で、純資産の一科目として他の負債や純資産の科目と共に企業の様々な資産の原資となっていますが、これについても無駄にキャッシュを貯めこんでいるので課税すべしとの議論があります。こちらは実現はしていませんが、仮にそのような税制改正が行われれば課税した分だけ企業の活動が縮小することになります。

上記2点は会計リテラシーの問題でもあり、早急に正しい情報が浸透することが望まれます。